2023年9月16日卫星化学()发布公告称公司于2023年9月14日接受机构调研,AIIM、财通证券、锐方基金、瑞银证券、睿郡兴聚、森锦投资、山水基金、上海方物私募、上海环懿、上投摩根基金、上银基金、申万宏源研究、财通证券资管、深圳红筹投资、深圳泓澄资本、深圳鑫然投资、深圳元泓投资、胜帮私募、首创证券、双泓元投资、遂玖资产、泰康资产、泰信基金、成泉资本、天风证券、天津易川资管、潼骄投资、驼铃资产、西部利得基金、西部证券、西南证券、新华资产、星石投资、兴业基金、呈瑞投资、兴银基金、兴证全球基金、易方达基金、益民基金、翊安投资、银河基金、永赢基金、友邦保险、禹田资本、泽泉投资、晟盟资产、长江证券、长证国际、招商基金、招商银行、招商证券、兆天投资、浙商基金、浙商证券、浙商资管公司、郑州云杉投资、德邦基金、中奥体育、中国工商银行、中国民生银行、中金公司、中科沃土基金、中欧基金、中融基金、中泰证券、中天汇富、中信保诚基金、东北证券、中信建投证券、中信证券、中亿投资、中银资管、中英人寿、中邮基金、中邮理财、中原证券、众安保险、逐熹投资、东方红资产管理、准锦投资、东海证券、东吴证券、APS(毕盛投资)、富安达基金、富德生命人寿、富敦上海、富国基金、富荣基金、工银理财、光大保德信基金、光大证券、光证资管、广发证券、Aspex 、国海证券、国华人寿、国华兴益资管、国金证券、国联证券、国盛证券、国泰基金、国泰君安证券、国新证券、国信证券、、海富通基金、海通证券、杭银理财、禾永投资、合众资产、恒生前海基金、红杉 PIPE、红塔证券、华安证券、华宝基金、雸昇资产、华宝信托、华创证券、华福证券、华富基金、华能信托、华润元大基金、华商基金、华泰证券、华夏财富、华夏基金、北京诚盛投资、华鑫证券、汇安基金、汇丰晋信基金、汇丰前海证券、汇泉基金、嘉合基金、嘉实基金、建信基金、建信人寿、建信养老金、北京和聚投资、泾溪投资、君弘资产、凯读投资、凯石基金、瞰道资产、康曼德资本、聆泽投资、龙全投资、路博迈、摩根士丹利基金、北京九颂山河、摩旗投资、南华基金、南华基金管限公、宁泉资管、宁银理财、农银汇理基金、鹏华基金、平安基金、平安人寿、平安养老险、碧云资本、平安银行、平安证券、浦银安盛基金、琪润投资、千合资本、前海人寿、青骊投资、清和泉资本、人寿资管、融通基金参与。

具体内容如下:

问:嘉宏新材料目前双氧水和环氧丙烷的盈利情况是怎样的?

答:从最近市场来看,27.5%浓度的双氧水价格已经涨到 2,400元/吨以上,35%浓度 3,100 元以上,50%浓度 4,500 元。嘉宏新材料双氧水的主要原材料氢气来自连云港石化副产氢气,属于副产物利用,成本低;PO 价格已在 9,800 元/吨以上,从供需面看价格仍处上涨趋势,历史价格到过 20,000 元。装置在 7 月份达到了满负荷的状态,随着装置稳定运行,成本将进一步优化。

问:本次公司收购嘉宏新材料 100%股权的目的是什么?

答:公司环氧丙烷采用 HPPO 工艺,该工艺是国家鼓励攻关的绿色先进工艺,之前仅有国外拥有该技术专利,国内尝试该工艺的装置都未能长周期稳定运行,开工率较低,在公开信息中均有报道。当初由卫星控股实施该项目主要是考虑 HPPO 工艺国产化的挑战和风险,响应《国家产业结构指导目录》的要求,承担国产先进工艺的攻关任务,避免由上市公司和投资者直接承担不确定的风险。

HPPO 工艺是环氧丙烷发展的趋势,《国家产业结构指导目录》限制传统的氯醇法工艺。采用 HPPO 法制环氧丙烷工艺技术,是目前世界范围内较为先进的制作工艺,对比同产品生产工艺及装置,生产污水产量减少 70%~80%,单耗降低 35%,具有较高安全性及稳定性。

同时,HPPO 工艺生产环氧丙烷纯度达到 99.99%,不含甲醛,是对环境和健康均友好的产品。国家商务部及海关总署发布2015 年第 59 号公告,直接氧化法(HPPO 工艺)是国内目前唯一允许出口的产品,其他工艺环氧丙烷仍按禁止类管理。有利于公司布局海外市场,未来前景较好。

本次收购对公司的经营不会产生影响。2022 年公司营收为370 亿元,净利润为 30.62 亿;2023 年上半年公司营收 200 亿,净利润 18.43 亿。而公司资产负债率扣除船舶租赁费用后低于50%,2022 年年报经营性现金流净额约 60 亿,2023 年半年报经营性现金流净额约 30 亿,公司经营状况是较好的。

最后,随着嘉宏新材料正式投产,通过公司收购其 100%股权,减少上市公司与关联方的关联交易,提前规避后续嘉宏新材料产品布局与上市公司潜在的同业竞争。嘉宏新材料储备了1500 余亩土地,规划项目明确,本次收购完成后进一步打开了嘉宏新材料发展的增长空间,同时也有利于增加公司产业链上的布局。

问:嘉宏新材未来项目规划、产能展望?

答:嘉宏新材项目备案的时候,包括年产 90 万吨烯烃原料加工及下游 HPPO、丙烯腈、BS 装置、丙烯酰胺等高性能材料产业链项目。目前储备土地 1,500 余亩。本次股权收购完成后,相结合公司以轻烃一体化为核心,打造低碳化学新材料科技公司的整体战略,围绕高端化学品、高分子新材料、新能源材料三个方向,与公司产品形成协同。根据公司战略,有续推进年产 90 万吨烯烃原料加工项目、C3 产业链相关产品,进一步强链补链延链。

问:HPPO 工艺与其他工艺比较的成本优势?

答:从工艺上来讲,现在国内主要就是氯醇法、HPPO、PO/SM 等几种工艺。国家在前几次的五年规划中,曾把 HPPO 的工艺作为国家要重点技术突破的工艺。在 2019 年和 2023 年产业结构调整指导目录里面,HPPO 作为鼓励类的项目,氯醇法放在了禁止类的项目里。HPPO 法的优势(1)单耗降低 35%,这是实打实的成本降低;(2)产品品质更高,纯度可以达到 99.99%,不含甲醛,价格也会比普通产品高;(3)目前根据海关要求,只有 HPPO 法的 PO 允许出口,对我们来讲也是打开了海外市场的空间;(4)生产污水产量减少 70%~80%,较好的保护生态环境;(5)我们副产的氢气到双氧水到环氧丙烷,就是在自己的一条产业链上面,余热利用,吃干榨尽,所以它从整体来讲还是有明显的一体化优势。

问:最近双氧水价格上涨的原因?

答:从供给端来讲,目前行业开工率较低,处于 70%以下,造成供给不足。另一方面,下游需求端来看,部分造纸企业最近采购比较积极。另外,厂家和社会面的库存处于都比较低的状态,短期来看这个情况是很难改变的,行情有望持续。

问:公司丙烯酸及酯未来新增产能情况?

答:明年公司会新增年产 20 万吨精酸,行业的其他新增产能要2025 年之后了,新产能主要集中在我们几家头部企业,国外基本没有新的产能投放,而且跟下游的需求增速基本上是匹配的。目前国内每年需求增速 10%左右,海外增量约在 4-5%,新增产能基本匹配新增需求。公司年产 20 万吨精酸主要针对全球市场,不单满足国内酸的下游需求像 SP、絮凝剂、减水剂、水处理剂、光固化涂料等,同时也为公司 SP 未来发展做准备。

问:公司目前双氧水的产能和外售情况?

答:公司平湖基地拥有两套双氧水装置,合计年产 47 万吨全部用于外售;嘉宏新材拥有三套双氧水装置,合计年产 135 万吨,其中一套年产 45 万吨装置用于外售。当然装置也具备一定的灵活性,围绕公司效益最大化,可以调整环氧丙烷的产能,释放双氧水外售量,双氧水外售量可超过 92 万吨/年。

卫星化学()主营业务:丙烯酸、丙烯酸酯、颜料中间体、丙烯酸酯高分子乳液、高吸水性树脂(SAP)及其他丙烯酸酯下游产品的研发、生产和销售。

卫星化学2023中报显示,公司主营收入200.14亿元,同比上升6.38%;归母净利润18.43亿元,同比下降34.13%;扣非净利润19.52亿元,同比下降28.29%;其中2023年第二季度,公司单季度主营收入105.99亿元,同比下降0.72%;单季度归母净利润11.36亿元,同比下降10.31%;单季度扣非净利润11.74亿元,同比上升0.15%;负债率62.22%,投资收益-1.6亿元,财务费用3.51亿元,毛利率17.51%。

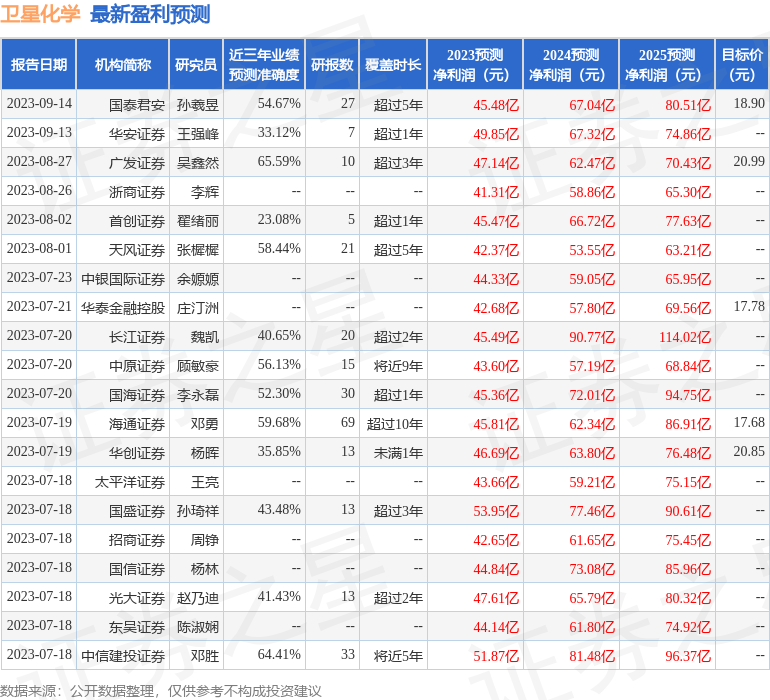

该股最近90天内共有25家机构给出评级,买入评级22家,增持评级3家;过去90天内机构目标均价为19.24。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入2607.64万,融资余额增加;融券净流入1892.41万,融券余额增加。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

———END———

限 时 特 惠: 本站每日持续更新海量各大内部创业教程,永久会员只需109元,全站资源免费下载 点击查看详情

站 长 微 信: nanadh666