2023年12月8日,幂源科技控股有限公司(下称“幂源科技”)正式向港交所递交招股说明书,拟主板挂牌上市,汇丰和中金公司担任联席保荐人。华霆(合肥)动力技术有限公司、幂能(合肥)动力技术有限公司、幂源(合肥)动力技术有限公司为其国内运营主体。

幂源科技在国内有着不错的市占率,今年在印度的收入占比也显著提高,其未来发展重心和方向或有调整。

01

国内外收入比重出现变化

招股书显示,幂源科技是一家动力电池系统公司。根据弗若斯特沙利文报告,2022年,按出货量计,幂源科技在中国乘用BEV(纯电动汽车)市场为第三大动力电池系统供应商,占市场份额9.6%。2022年,幂源科技的电池系统为中国约十分之一的乘用BEV及超过三分之一的A00级乘用BEV提供动力。

可以看出,中国乘用BEV市场的动力电池系统供应市场的竞争较为激烈,排名第三仅占9.6%的市场份额。虽然有着靠前的市占率,但是幂源科技的净利润并不理想。

招股书显示,2020年至2022年及2023年6月30日(报告期内),幂源科技的收入依次为10.15亿、25.67亿、55.74亿、11.22亿;净利润依次为-8894万、-6592万、1.08亿、-377.3万;除所得税前净利润依次为-8893.3万、-6488.3万、1.10亿、-198.8万;经调整净利润依次为-6530.5万、-4341.3万、1.29亿、1209.9万;毛利率依次为7.1%、9.1%、8.2%、17.2%。

对于2023年上半年收益同比下降53.9%,幂源科技称,主要是由于在2022年下半年(特别是2022年第四季度),因预期政府补助政策变动将于2023年生效,中国电动汽车市场需求异常旺盛,其后导致客户需求于2023年上半年相对较低;幂源科技的一名主要客户减少向公司发出的采购订单,原因是其业务策略调整为更多专注于新A0级BEV乘用车市场;以及来自无需采购电芯的动力电池系统(其平均单价远低于需要采购电芯的动力电池系统)的销售收入贡献增加,惟部分被2023年上半年,印度对电动汽车的市场需求增加所抵消。

幂源科技指出,于往绩记录期间,收益的整体增加主要是由于电动汽车市场快速增长导致动力电池系统的需求增加;加强公司与主要客户的关系;及印度快速增长的非乘用纯电动汽车市场(如巴士及卡车)的渗透率提高。

招股书显示,报告期内,幂源科技来自中国的收入占比依次为91.3%、97.3%、97.7%、75.7%;来自印度的收入占比依次为0.2%、2.2%、1.6%、21.9%;来自美国的收入占比依次为8.5%、0.5%、0.7%、2.4%。幂源科技来自印度的收入占比在半年内有非常大的上升。

对于来自印度的收入占比的提高,幂源科技介绍称,虽然预期未来中国将继续占收益的绝大部分,但公司打算继续加强在印度的销售。幂源科技来自印度的收益呈指数级增长,该增长主要归因于印度电动汽车市场的增长;幂源科技与一家印度跨国汽车制造商的业务关系扩大;及公司增强在印度当地的制造能力及以具成本效益的方式将动力电池系统客户化并为当地客户提供服务的能力。而来自美国的收益大幅减少,原因是幂源科技在美国负责中国境外销售的团队停止处理一名印度主要客户的订单,并随着公司于印度当地的销售团队成熟而开始由当地处理订单。

此外,随着来自印度的收入占比的提高,在印度的毛利率也逐渐与中国销售的毛利率接近。此外,招股书显示,报告期内,幂源科技在中国的毛利率依次为5.1%、8.9%、8.0%、16.7%;在印度的毛利率依次为10.8%、4.5%、5.3%、15.7%;在美国的毛利率依次为29.6%、69.7%、43.1%、46.2%。

与此同时,幂源科技在招股书中披露,根据弗若斯特沙利文报告,在中国以外地区按2022年的安装量计,幂源科技为排名印度第五大的纯动力电池系统供应商。

02

上下游依赖症,存在既是客户又是供应商

根据上文提到的导致今年上半年收入减少的因素,其主要涉及无需采购电芯的动力电池系统的收入增长、主要客户等方面。

在业务方面,招股书显示,幂源科技开发具有符合客户规格的不同电芯的动力电池系统,公司通常自行购买电芯及其他非电芯材料,用于制造动力电池系统。报告期内,需要采购电芯的收入占比依次为93.5%、86.6%、80.4%、66.1%;无需采购电芯的收入占比依次为1.0%、11.8%、19.1%、31.1%。

对于业务结构的变化,幂源科技指出,于往绩记录期间,在无需采购电芯的情况下,来自销售动力电池系统的收入贡献增加,主要是由于幂源科技对业务进行了战略性调整,即更多地转变业务模式,允许客户直接采购电芯,从而减轻公司的成本波动及质量控制负担,改善资金流动性。此外,幂源科技采购电芯原材料的成本反映在需要采购电芯的动力电池系统的售价及收益中。因此,本质上销售无需采购电芯的动力电池系统的毛利率相对高于需要采购电芯的电动汽车电池系统的毛利率。

换句话说,虽然目前幂源科技的收入仍以需要采购电芯的产品为主,但是其毛利率偏低,往后公司会有策略地倾向于无需采购电芯的产品。

在主要客户对收入的影响方面,幂源科技在招股书中坦言,公司采取以客户为中心的战略销售及营销方法,大部分收益依赖数量有限的客户。公司专注于维持及加强我们与主要客户的关系,选择该等客户旨在尽量提高商机。幂源科技的销售及营销部门负责建立及维持与客户的关系以及物色新商机。于往绩记录期间,公司所有销售均透过直销进行,且并无委聘任何分销商销售我们的产品。幂源科技的主要客户主要为知名电动汽车OEM。

报告期内,前五大客户合共分别占总收益的94.4%、96.4%、97.4%、90.6%。同一时期,最大客户分别占总收益的54.2%、47.6%、46.0%、35.5%。

与此同时,这一销售策略在短期不会发生变化,幂源科技称,公司预计于不久的将来数量有限的客户将继续贡献绝大部分销售额。公司与该等大客户保持密切关系的能力对业务发展及盈利能力至关重要。倘于任何特定期间未能向一名或多名该等大客户销售产品,或倘若某大客户减少购买产品、推迟下单或未有向公司下达额外订单,或倘若公司无法开发其他主要客户,则收益或会下降,而幂源科技的经营业绩或会受到不利影响。

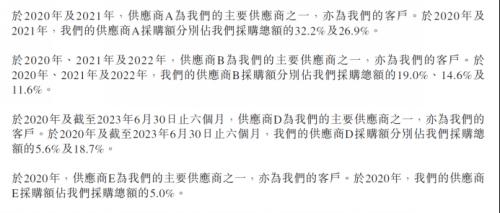

除了对下游客户依赖程度高,幂源科技对上游供应商存在同样的高依赖性。

幂源科技在招股书中称,公司依赖数量有限的供应商。报告期内,自前五大供应商的采购总额分别占采购总额的68.6%、60.7%、66.9%、52.5%。幂源科技的业务、财务状况及经营业绩取决于(其中包括)相关供应商履行采购合约项下的责任。

此外,幂源科技还存在重叠客户及供应商的情况。鉴于电芯合作伙伴的电池系统需求和客户的指示,幂源科技偶尔向客户采购产品或将产品出售予供应商。根据弗若斯特沙利文报告,客户和供应商重叠的情况在行内很常见。

于往绩记录期间,幂源科技的前五大客户之一客户B亦为供应商。此外,前五大供应商中,四名供应商亦为幂源科技的客户。

对此,财经评论员张雪峰认为,“幂源科技依赖上下游供应商和重叠的客户情况可能是市场竞争、风险控制、多元化策略和监管合规等因素的综合结果。需要公司密切关注市场变化和监管环境,并采取适当的措施来应对潜在的风险和挑战。尤其是在电动汽车OEM等特定市场,供应商和客户的选择可能受到市场竞争的影响。如果公司能够通过提供高质量的产品和服务,赢得客户的信任和忠诚度,那么这种重叠关系可能会为公司带来更多的商机和市场份额。”

03

经营活动现金流由正转负

今年上半年,除了收益的下滑,幂源科技的现金流也处于承压状态,体现在经营活动所得现金流量净额录得负值,借款上涨,应收账款周转天数上升以及速动比率小于100%等问题上。报告期内,幂源科技的贸易应收款项周转天数依次为50.8天、55.1天、53.7天、134.9天。速动比率依次为0.5倍、1.0倍、0.9倍、0.9倍。

招股书显示,截至2020年至2022年以及2023年6月30日及10月31日,幂源科技的借款分别为1.78亿、7050万、1.93亿、2.36亿、2.86亿。截至2023年10月31日,公司与中国两家持牌金融机构订立的未动用贷款及信贷融资为3.42亿。

此外,报告期内,幂源科技的经营活动所得现金流量净额依次为2188.4万、1326.7万、4.16亿、-1.44亿。可以看出,在经历2020年至2021年间出现下滑后,在2022年出现剧增,但到了2023年上半年,经营活动所得现金流量净额出现了报告期内的首次负增长。

幂源科技称,与2020年至2022年各年度的经营活动现金流入相比,幂源科技录得截至2023年6月30日止六个月的经营活动现金流出,这主要是由于公司就应收印度客户的相关贸易应收款项与印度持牌金融机构订立保理安排。

对于今年上半年经营活动所得现金流量净额的负增长,幂源科技称乃由于除所得税前亏损200万所致,并主要经以下各项作出调整,折旧及摊销3230万,主要用于制造以及工程、设计及开发活动的设施、设备及机器以及租赁物业有关;金融资产减值亏损净额720万,主要与一名已与幂源科技终止业务关系的客户有关;及以股份为基础的薪酬590万。

此外,幂源科技称,截至2023年6月30日止六个月的经营活动所得现金净额亦归因于营运资金的负面变动,主要反映在贸易应付款项减少5.12亿,主要由于截至2023年6月30日止六个月采购原材料有所减少;及存货增加7060万,主要由于考虑到2023年第三季度预期客户订单增加,故于2023年6月底前库存相对较多的原材料;部分由贸易应收款项减少4.19亿所抵消,与公司的产品销售下跌一致。换句话说,主要是受到原材料采购策略的影响。

合规层面,招股书显示,报告期内,幂源科技社保未缴额分别为50万元、610万元、1340万元和880万元,公积金未缴额为280万元、340万元、690万元和450万元。

———END———

限 时 特 惠: 本站每日持续更新海量各大内部创业教程,永久会员只需109元,全站资源免费下载 点击查看详情

站 长 微 信: nanadh666