从平安普惠平台贷款40万,期限为36个月,年利率为11.59%,按照合同等额本息还款3年利息一共75471元。河北廊坊的杨志海在借款8个月后选择提前还款,却发现本息共还了.21元,“利息”已达5万多元。

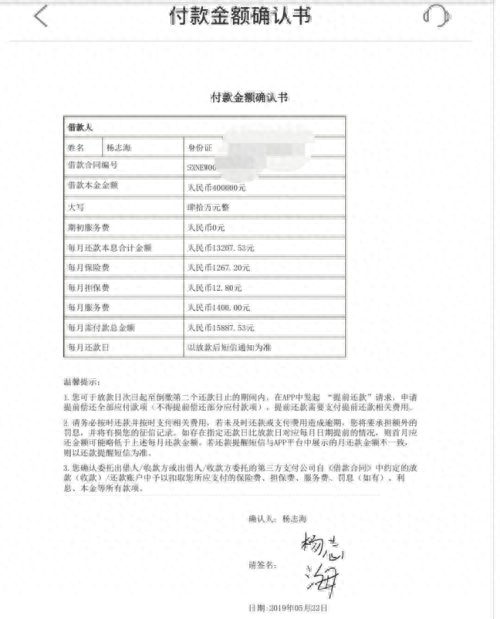

杨志海向澎湃新闻称,借款时他签的两份文件变为了五份,其中四份签名皆一模一样,“完全一样的字迹我自己都签不出来,明显是被‘复制’的。”其中一份他未亲自签字的《付款金额确认书》中约定,等额本息还款还需每月支付保险费1267.2元、担保费12.8元、服务费1400元,共计2680元。

也就是说,杨志海借款8个月,除利息外他还额外支付了前述三项费用共计约21440元。除此之外,杨志海还发现自己“被购买”了一份《个人借款保证保险》,每月还需支付保险金1267元。

而和杨志海遭遇同样情况的用户有多位,在他们建立的“平安普惠维权”群里,已有70多位投诉人反映在未告知情况下被多收该三项费用、签名疑似被“复制”、被捆绑购买《个人借款保证保险》或意外险等情况。

5月9日,平安普惠公关部工作人员李莉就此事回应称,所有协议在办理时都会全部告知贷款人。针对多份文件签名一致的问题,她表示在借贷人同意多份文件或协议的情况下,可多份文件只签一个名,并通过平台技术将签名放在其他文件之中,“我只能说,所有客户需要知悉、点确认、签名的文件,他们都是知悉的。”

就此事,湖南金州律师事务所律师刑鑫表示,证明签名是否伪造,借贷人是否对费用知情,是重点所在。刑鑫建议,借贷人可申请鉴定机构对其文件签名进行鉴定,同时向法院提供对上述费用不知情的证据,如录音等。

疑“复制”签名至其他合同

2019年5月,在购买了一份平安保险后,业务员告知杨志海“有保单后可以申请贷款”,当时做生意刚好需要一笔资金,在对方介绍下,杨志海联系上了平安普惠平台业务员王海龙。

“当时他承诺贷款利率低,除了利息外没有任何费用,还给我做了一个还款计划书,上面也只写了每月还款的本金和利息。”杨志海说,5月22日,在业务员的面对面指导下,通过线上操作,他签名了《借款合同》和《个人信用信息基础数据库查询授权书》共两份文书。

《借款合同》中写明杨志海借款金额元,用于经营性支出,借款期限为36个月,借款年利率为11.59%,其中未提及利息以外的其他费用。

“他说按照等额本息方式还款,每个月贷款利息都会按照剩余贷款的本金来计算,每月还款金额固定为15887.53元,其中随着本金偿还比例增加,利息占比会越来越少,所以我也没有计算过。”在按时还款8个月后,杨志海一共还款.24元。

今年1月31日,因经营比较顺利,杨志海提出提前还款,对方告知他仍需还款.97元,当天杨志海一次性将所有款项还清。但在还清后,他越想越觉得金额存在问题。“按照合同,等额本息3年利息一共75471元,但现在我才借了8个月,一共还款.21元,利息就已经达到5万多元。”

在询问业务员王海龙后,对方给他发来了一份《付款金额确认书》,其中明确,除了每月还款本息外,还需要每月支付保险费1267.2元、担保费12.8元、服务费1400元,三项费用每月2680元。

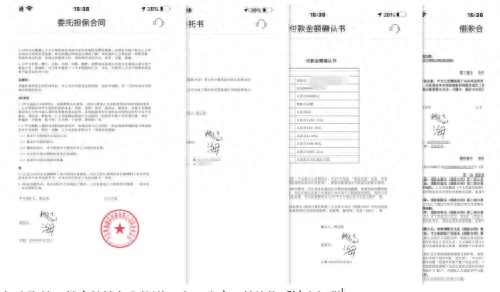

对此,业务员称在办理时已表明上述费用,并有电子版文件。杨志海感觉情况有异,要求对方提供所有相关文件。“他发给我5份文件都有我签字,但我当初只签了两个字,一份是《借贷合同》,一份是《征信查询授权书》,其他3份文件根本就没见过。”令人不解的是,五份文件中,有四份签字的字体、大小、笔锋、细节均一致,疑似复制了他的签名,其中就包括介绍了三项附加费用的《付款金额确认书》。

杨志海的四份文件签名字体皆一致。 本文图片均为受访者提供

在一个有70多人的“平安普惠维权群”里,多名维权者表示曾遇到了与杨志海相同的情况。

其中一名用户陆丽丽告诉澎湃新闻,她于2019年11月11日通过平安普惠以每年10.5%的借款利率贷款20万元,共36期。在还款第二期时,她发现还款金额明显高于本息合计金额。在询问业务员后,对方向她出示了一份《付款金额确认书》,称除本息外,还需支付服务费1328元/月、担保费13.2元/月、保险费1306.8元/月,三样费用每月共计2648元。陆丽丽坚称在贷款对三项费用不知情,借款合同中也没有注明利息以外的其他费用。

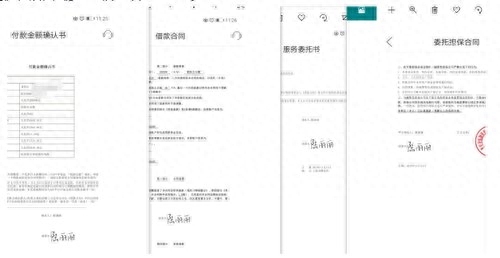

通过平安普惠客服人员介绍,陆丽丽在平安普惠APP中找到了4份贷款相关文件,让她诧异的是,4份文件均有自己签名,且所有签名皆一致。“我明确记得只签了一份《借款合同》,后面3份文件根本不是我签的。”

陆丽丽提供的四份文件签名。

贷款时被“捆绑”搭售保险

来自江苏盐城的江锡娣,在还款到第八期时,也发现了还款金额的异常。

在平安普惠APP中,江锡娣意外发现了一份保险单,其中显示她本人投保了中国平安财产保险股份有限公司的“平安个人借款保证保险”,保险期为借款发放之日起,至清偿全部借款本息之日止,保险费金额每月950.4元。这笔费用就是《付款金额确认书》中每月需支付的保险费。

江锡娣称,在询问业务员后,业务员表示,保险自贷款当日起就投保了,保单一直存在平安普惠APP中,是江锡娣没有去查看。

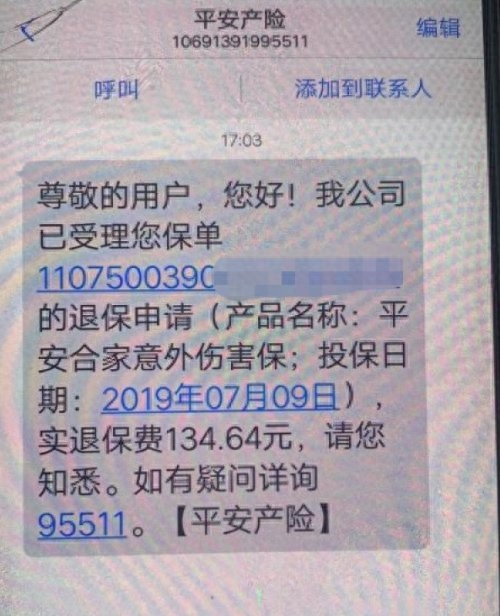

4月24日,江锡娣拨打了平安保险公司客服电话 ,要求将“个人借贷保证保险”退保,客服人员表示会为她办理。当天平安普惠,江锡娣收到了一条“退保申请”短信,但她发现,退保保险却名为“平安合家意外伤害保”,投保日为2019年7月9日,正是办理贷款的次日。

“我根本没买过这个保险,记得办理贷款当天,业务员和我说首月要交800多元保险费,后面就不用交了,我觉得不算多,就没问清楚。”江锡娣说,业务员当时并未告知这800多元是用来办理意外险,也不曾告知需要投保《个人借款保证保险》。

江锡娣收到短信后才得知自己购买了意外险。

通过和客服协商,“平安合家意外伤害保”退保并退还江锡娣134.64元。对于每月支付950.4元的个人借款保证保险,客服表示不能退。

在协商无果后,江锡娣拒绝还款,至5月11日已经一个月,“他们说是不会取消服务费、保险费这些的,如果超过80天不还款,就会直接起诉我。”

杨志海在维权的过程中,才发现自己也“被购买”了《个人借款保证保险》,每月保险金额达1267元。,杨志海多次向平安普惠平台业务员索要电子保险单,均未成功,“其他人的保单都在APP里,但我APP里只有上面五份材料,没有这个保单,当时没给我看,我也没签字,就这样生效了?”

杨志海的付款金额确认书。

杨志海称,在贷款当日,业务员也曾建议他购买一份平安意外伤害保险,保金每年仅需几百元。在对方多次劝说下,杨志海购买了该保险。在办理贷款的次日,杨志海收到一条来自中国平安的投保信息,却告知他投保的平安“个人借款保证保险”已经由中国平安财产保险股份有限公司承保。“我看到这个短信后很奇怪,问业务员,他说就是之前和我说的保险,我以为就是每年几百块的意外险,没放在心上。”

澎湃新闻记者联系了负责杨志海贷款办理的业务员王海龙,他表示在办理贷款时已经说清楚所有费用,并都有杨志海亲笔签字,至于四份文件签字一致,他说:“都是一个人签的,肯定都一样。”他否认“复制签名”的说法。在平安普惠维权微信群中,多数用户表示在办理贷款时对投保《个人借款保证保险》并不知情,部分用户则被劝说购买了平安意外伤害保险。

平安普惠:所有费用在办理时均告知贷款人

5月9日,平安普惠公关部工作人员李莉就此事回应称,不存在“复制签名”一事,所有协议在办理时都会全部告知贷款人,也不存在不知情的情况。

“我们办理贷款先是会进行身份核验、人脸识别、银行卡绑定,确认贷款人本人,然后在告知所有文件后,让贷款人进行签字,有的文件需要签名,有的文件只需要点击确认。”李莉说平安普惠,理论上客户只要签名,代表内容都是知悉的。

但对于为何多份文件会出现同样的签名?李莉解释称,每一个客户因资质不同,在办理时情况也不同,有的客户需要每一份文件都签名,但有客户只需要签一次名,“就是在前面所有文件客户都同意后,我们就让他统一签一个名就可以了,下面会有注明有附件一、附件二等文件。”

她表示,同一个签名会出现在四份文件中,是通过一种数据电文技术来实现的,“我只能说,所有客户需要知悉、点确认、签名的文件,他们都是知悉的。”

李莉说,平安普惠收取服务费、担保费、保险费等费用均符合国家监管规定。“只要综合利率在36%以下,就都是符合规定的,至于这些费用的构成,每个人的情况都不一样。”

其中保险费就是指投保《个人借贷保证保险》,但李莉称,该保险并非强制或“捆绑”购买,“这个保险是一个特殊的险种,因为这些人借贷风险比较高,我们会按照资方的要求来帮借贷人办理一些保险,如果借贷人不同意或者他觉得不合适,在借贷的过程中随时可以选择退出,没有任何强制成分。”

她说,平安普惠没有捆绑销售借贷保险,只是在贷款人同意办理贷款的情况下,由平台自动匹配相应的保险。

那保单是否需要借贷人签字?她表示需根据不同情况来分析。

为何服务费、担保费、保险费没有出现在《借款合同》中?李莉解释称,每个借贷人情况不同,借贷程序和合同也都不同,“有的合同里有写(三项费用),有的合同里就没有写(三项费用),具体要分情况来看。”

在采访中,李莉多次强调,在办理贷款过程中所有费用和文件都已明确告知借贷人,对于上述用户出现的问题,需要具体情况具体分析,建议联系平安普惠客服来解决。

5月11日,澎湃新闻记者就上述情况询问了杨志海所在地的廊坊市金融监督管理局,该局办公室一名工作人员表示,此前已经接到了不少关于平安普惠平台的投诉,但总体利率不超过36%,符合国家监管规定。

“我们也进行了调查,发现平安普惠机构属于信息服务公司,是不直接对客户提供资金的,属于一种中介的性质,我们不能进行监管。”该工作人员介绍,在接到关于平安普惠的投诉后,金融办会收集投诉人信息,要求平安普惠平台提供纸质版合同和协议,然后建议对合同内容有争议的投诉人,通过司法途径来解决。

律师:关键在于证明不知情

针对上述内容,5月11日,湖南金州律师事务所律师刑鑫表示,平安普惠平台作为一家不提供资金的信息服务机构,如果其在为客户申请贷款的过程中,确实提供了服务、担保及保险,且经双方合意一致,平安普惠收取服务费、担保费、保险费的做法并不违法、违规。

“然而这件事的争议焦点并不在于其收取了服务费、担保费、保险费,而在于以什么方式收取上述费用。”他从两个方面对此事进行了分析。

若借贷人对上述费用完全不知情,且双方未在合同中一致同意该做法。根据我国《刑法》第224条规定,以虚构单位或冒用他人名义签订合同的,构成合同诈骗罪。如平安普惠冒充借贷人签名,非法占有借贷人的财物,则构成合同诈骗罪。

限 时 特 惠: 本站每日持续更新海量各大内部创业教程,永久会员只需99元,全站资源免费下载 点击查看详情

站 长 微 信: nanadh666

同时,他指出,根据我国《消费者权益保护法》第55条规定:“经营者提供商品或者服务有欺诈行为的,应当按照消费者的要求增加赔偿其受到的损失,增加赔偿的金额为消费者购买商品的价款或者接受服务的费用的三倍;增加赔偿的金额不足五百元的,为五百元。法律另有规定的,依照其规定。”如果存在欺诈行为,借贷人可依照上述规定要求平安普惠退还服务费、担保费、保险费,并按照上述款项的三倍进行赔偿。

若销售人员未在销售过程中明确告知借贷人,但在合同中约定了上述做法。这种情况下,销售人员与借贷人之间签订的合同属于格式合同,根据我国《合同法》第39、40、41条关于格式合同规定,借贷人可以主张上述格式条款无效,进而要求平安普惠退还服务费、担保费、保险费。

刑鑫表示,证明签名是否伪造,借贷人是否对费用知情,是重点所在。刑鑫建议,借贷人可申请鉴定机构对其文件签名进行鉴定,同时向法院提供对上述费用不知情的证据,如录音等。

当日,杨志海告诉澎湃新闻,目前已经在搜集证据进行起诉工作,“办理贷款的时候业务员是有进行视频录制的,但不愿意给我们。”他表示将会通过法律途径继续维权,要求平安普惠提供办理贷款时的视频资料。

———END———

限 时 特 惠: 本站每日持续更新海量各大内部创业教程,永久会员只需99元,全站资源免费下载 点击查看详情

站 长 微 信: nanadh666